Когда и сколько упрощенщики должны платить (экологический сбор, плата за НВОС)

«Упрощенка» привлекательна тем, что налогов при ее использовании нужно платить совсем немного: единый налог по УСН, НДФЛ с доходов наемных работников, страховые взносы и в редких случаях — НДС (например, при выполнении обязанностей налогового агента). Эта информация общеизвестна и прописана в статье 346.11 НК РФ. Тем удивительнее для многих «упрощенцев» слышать о том, что, оказывается, в ряде случаев нужно платить еще и экологический сбор при УСН. Сразу скажем, что порядок уплаты этого сбора не регулируется налоговым законодательством, потому как сбор не входит в общеустановленную систему налогов и сборов (ст. 13, 14 и 15 НК РФ). Однако это не означает, что сбор можно игнорировать — он является обязательным. Взимание платы за негативное воздействие на природу предусмотрено пунктом 1 Порядка определения платы и ее предельных размеров, утвержденного постановлением Правительства РФ от 28.08.92 № 632. И все возможные ситуации, когда любая компания становится плательщиком экологического сбора, мы перечислили в табл. 1.

Таблица 1 Случаи, когда нужно платить сбор за негативное воздействие на окружающую среду

| Вид загрязнения* | Пример загрязнения |

|---|---|

| Выбросы загрязняющих веществ в атмосферу стационарными объектами | Работа котельных, заводских цехов (п. 3 Порядка, утвержденного приказом Ростехнадзора от 24.11.2005 № 867, далее — Порядок № 867) |

| Выбросы загрязняющих веществ в атмосферу передвижными объектами | Использование транспортных средств, работающих на топливе; использование генераторных установок, оборудованных дизельными двигателями (п. 4 Порядка № 867) |

| Сбросы загрязняющих веществ в водные объекты | Сброс загрязняющих веществ в поверхностные водные объекты. Например, озера, водохранилища, пруды, реки (ст. 5 Водного кодекса РФ) |

| Размещение отходов производства и потребления | Хранение и захоронение отходов (например, отработанных люминесцентных ламп, бытового мусора) на полигонах, шламохранилищах, хвостохранилищах, отвалах горных пород (ст. 1 Федерального закона от 24.06.98 № 89-ФЗ) |

«Упрощенцы» же в перечень плательщиков сбора чаще всего попадают лишь по единственному основанию — если в своей деятельности используют транспортные средства, работающие на топливе (например, на бензине или керосине). При этом неважно, находятся транспортные средства в собственности или взяты в аренду. Используя транспорт, любая организация должна уплачивать экологический сбор и своевременно отчитываться по нему — подавать в Росприроднадзор расчет платы за негативное воздействие на окружающую среду (далее также — расчет).

Удивлены? Давайте посмотрим, с чего начать и какие шаги предпринимать в дальнейшем, чтобы выполнить эти обязанности.

Расчет суммы сбора

Чтобы стать плательщиком экологического сбора, никуда на учет вставать не нужно. Законодательством это не требуется. Просто по итогам каждого истекшего квартала рассчитывается плата за выбросы от транспортных средств в атмосферу. Расчет зависит от вида и количества потраченного топлива. Поэтому определите, сколько какого топлива использовано за расчетный период. Для этого вам понадобятся путевые листы или акты списания горюче-смазочных материалов (ГСМ).

Обратите внимание: количество потраченного топлива в учете и первичных документах обычно показывается в литрах. Однако для целей расчета потраченное топливо надо зафиксировать в других единицах измерения. А именно: если речь идет о бензине, дизельном топливе, керосине или сжиженном газе, переведите литры в тонны. А если ваш транспорт работает на сжатом природном газе, что, правда, редкость, — в тысячи кубических метров. Именно в указанных единицах измерения установлены нормативы платы за загрязнение. Пересчет оформите бухгалтерской справкой.

Далее определитесь собственно с нормативом платы. Конкретные величины установлены в рублях по видам топлива и приведены в приложении № 1 к постановлению Правительства РФ от 12.06.2003 № 344 (далее — постановление № 344). Однако чистый норматив никто не платит, так как установлены целых четыре поправочных коэффициента — информацию о них мы привели в табл. 2. Правда, все плательщики используют в обязательном порядке лишь два коэффициента. Остальная половина — для особых случаев.

Таблица 2 Коэффициенты, при помощи которых рассчитывается плата за загрязнение атмосферы транспортными средствами

| Вид | Наименование | Значение |

|---|---|---|

| Коэффициент, который используют все плательщики сбора без исключения | Коэффициент экологической значимости | Коэффициенты приведены в приложении № 2 к постановлению № 344 и дифференцированы по экономическим районам России. Например, для Урала коэффициент равен 2, а для Северо-Кавказского региона — 1,6 |

| Коэффициент, учитывающий инфляцию |

На каждый год федеральным законом устанавливается свой коэффициент. Причем по трем видам топлива (бензин неэтилированный, дизельное топливо, керосин) — это одно значение, а для двух видов (сжатый природный газ и сжиженный газ) — другое (всегда меньше первого). В 2013 году это соответственно коэффициенты 2,20 и 1,79 (п. 3 ст. 3 Федерального закона от 03.12.2012 № 216-ФЗ) |

|

| Коэффициент для тех, чей транспорт ездит в городах | Дополнительный коэффициент 1,2 | Коэффициент равен 1,2. Плательщики, не использующие транспортные средства для разъездов по городу, данный коэффициент не применяют (приложение 2 к постановлению № 344) |

| Коэффициент для специальных территорий | Дополнительный коэффициент 2 | Коэффициент равен 2 и установлен только для особо охраняемых природных территорий, а также для районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия. Для остальных плательщиков данный коэффициент равен 1 (п. 2 постановления № 344) |

Разобравшись, какие коэффициенты подходят в вашей ситуации, перемножьте количество потраченного топлива, норматив платы и сами коэффициенты. Так вы получите сумму платы по конкретному виду топлива, что и требовалось. Если видов несколько — для каждого будет свой расчет.

Заполнение расчета

Для тех, кто использует в работе транспорт, экологической отчетностью, как мы уже прежде упомянули, является расчет. Его форма и порядок заполнения утверждены приказом Ростехнадзора от 05.04.2007 № 204.

Расчет состоит из титульного листа, расчета суммы платежа, подлежащей уплате в бюджет, и четырех разделов. Каждый раздел — для отдельного вида загрязнений. Для владельцев транспорта предусмотрен раздел 2. В соответствующих графах этого раздела отражают показатели, которые используются для определения суммы сбора, и итоговые значения. Всю информацию нужно приводить по видам топлива. Соответственно если вы используете несколько видов топлива, для каждого вида будет своя строка.

Итоговую сумму платы, указанную в разделе 2, перенесите во второй лист расчета, указав по строке 034. И не забудьте оформить титульный лист.

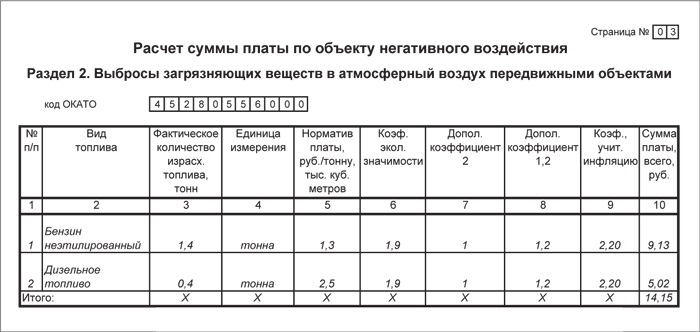

Пример.

Заполнение раздела 2 расчета платы за негативное воздействие на окружающую среду

ООО «Нарцисс» в своей деятельности эксплуатирует легковой и грузовой автомобили, зарегистрированные в г. Москве (Центральный экономический район РФ). За II квартал 2014 года было израсходовано 1,4 т бензина АИ-92 и 0,4 т дизельного топлива.

Норматив платы за 1 т бензина равен 1,3 руб., а за 1 т дизельного топлива — 2,5 руб. Компания применяет следующие коэффициенты к нормативу платы:

— коэффициент экологической значимости —1,9 (именно такое значение установлено для Центрального экономического района);

— коэффициент, учитывающий инфляцию, — 2,20;

— дополнительный коэффициент — 1,2 (за выбросы вредных веществ в атмосферу городов).

Дополнительный коэффициент 2 не применяется и считается равным единице.

По итогам II квартала бухгалтер рассчитал плату за выбросы автомобилями загрязняющих веществ. По автомобилю, использующему бензин марки АИ-92, сумма составила 9,13 руб. (1,4 т × 1,3 руб./т × 1,9 × 1,2 × 2,20). А по автомобилю, использующему дизельное топливо, — 5,02 руб. (0,4 т × 2,5 руб./т × 1,9 × 1,2 × 2,20). В результате общая сумма платы за загрязнение окружающей среды за II квартал составила 14,15 руб. (9,13 руб. + 5,02 руб.).

Как бухгалтер заполнил раздел 2 расчета платы за негативное воздействие на окружающую среду, показано на рисунке.

Рисунок Пример заполнения раздела 2 расчета платы за негативное воздействие на окружающую среду

Отчетность в Росприроднадзор

Итак, сумма сбора подсчитана и расчет составлен. Когда же нужно отчитаться в Росприроднадзоре, а также заплатить исчисленный платеж в бюджет? На это дается 20 календарных дней по истечении отчетного квартала (п. 3 Общих положений Порядка заполнения расчета, п. 1 приказа Ростехнадзора от 08.06.2006 № 557). При этом если 20-е число выпадает на выходной день, уплатите сбор и сдайте отчетность накануне. Поскольку перенос срока на следующий рабочий день, как это установлено, например, в отношении налогов, не предусмотрен.

Расчет представляйте в Росприроднадзор по месту нахождения транспорта (п. 2 Общих положений Порядка заполнения расчета). В целях расчета таким местом считается место регистрации транспортного средства (письмо Ростехнадзора от 11.12.2008 № 14-05/6488).

В какой форме представлять расчет, зависит от суммы, исчисленной к уплате. Так, если сумма платежа меньше 50 000 руб., расчет можно оформлять в бумажном виде. Причем, как и в случае с другой бумажной отчетностью, прежде такой расчет пронумеруйте, прошнуруйте и скрепите печатью. Если платеж равен 50 000 руб. или превышает данный размер, отчетность сдавайте электронно — на магнитном носителе или по телекоммуникационным каналам связи (п. 11 и 17 Общих положений Порядка заполнения расчета).

Сумму платежа перечисляйте на счет управления Федерального казначейства также по месту регистрации транспортного средства (п. 20 Общих положений Порядка заполнения расчета).

При заполнении платежного поручения указывайте КБК Росприроднадзора.

Пример оформления платежного поручения можно посмотреть на стендах в управлениях Росприроднадзора или на их сайтах.

Отражение платы в бухгалтерском и налоговом учете

Если вы работаете на «упрощенке» с объектом налогообложения доходы минус расходы, сумму уплаченного экологического сбора за использование транспорта вы вправе отнести на затраты в полном объеме (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 7 п. 1 ст. 254 НК РФ). Ничего нормировать не нужно.

В бухучете сумму платы на расходы могут списать все «упрощенцы» независимо от применяемого объекта налогообложения. Сумма отражается записью в последнее число того квартала, за который сделан расчет платежа. Проводка делается по дебету счета учета расходов на содержание транспортных средств (счета 26, 44 и др.). А в кредите будет счет 76 «Расчеты с разными дебиторами и кредиторами».

Использовать счет 68 «Расчеты по налогам и сборам» не совсем корректно, так как на данном счете согласно Инструкции к Плану счетов учитываются платежи налогового характера. А экологический сбор при УСН, напомним, таковым не является.

Платеж отражайте в учете на основании бухгалтерской справки. Обязательно приведите в ней сам расчет платежа и укажите отчетный период. Не забывайте, что экологический сбор считается не нарастающим итогом с начала года, а отдельно по кварталам. И если транспорт используется у вас в течение года приблизительно с равной нагрузкой, то платежи за каждый квартал будут примерно одинаковыми.

Подробнее: https://www.glavbukh.ru/art/22165-kogda-uproshchenshchiki-doljny-platit-ekologicheskiy-sbor#ixzz3Q0EF1vgQ

В течение какого периода времени с момента невнесения (неполного внесения) природопользователем платы за НВОС администратор платы может взыскать соответствующие платежи?

Отвечает: Генеральный директор Центра правового обеспечения природопользования Борис Кокотов

Согласно ст. 195 Гражданского кодекса Российской Федерации от 30 ноября 1994 г. № 51-ФЗ (далее – ГК РФ), исковой давностью признается срок для защиты права по иску лица, право которого нарушено.

В соответствии со ст. 196 указанного Федерального закона общий срок исковой давности устанавливается в три года.

Необходимо отметить, что согласно абз. 1 ст. 190 ГК РФ установленный законом, иными правовыми актами, сделкой или назначаемый судом срок определяется календарной датой или истечением периода времени, который исчисляется годами, месяцами, неделями, днями или часами.

При этом в соответствии со ст. 191 ГК РФ течение срока, определенного периодом времени, начинается на следующий день после календарной даты или наступления события, которыми определено его начало.

Согласно абз. 1 ч. 1 ст. 192 ГК РФ срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока.

Важно отметить, что в соответствии с ч. 1 ст. 200 ГК РФ течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права.

Согласно п. 3 Порядка заполнения и представления формы расчета платы за негативное воздействие на окружающую среду, утв. Приказом Ростехнадзора от 5 апреля 2007 г. № 204, расчет платы за негативное воздействие на окружающую среду представляется плательщиками не позднее 20 числа месяца, следующего за истекшим отчетным кварталом.

На основании изложенного, срок исковой давности для взыскания платы за негативное воздействие на окружающую среду составляет три года. Данный срок исчисляется со дня представления плательщиком платы за негативное воздействие на окружающую среду формы расчета платы за соответствующий отчетный период или наступления установленной даты (в случае невнесения платы).

https://www.ecolawyer.ru

Меню

Новости экологии

-

ФЗ от 31.12.2017 № 503-ФЗ "О внесении изменений в ФЗ "Об отходах производства и потребления" (раздельный сбор отходов)

-

Мониторинг атмосферы. Минприроды сообщило о праве граждан на мониторинг воздуха без лицензии

-

Деятельность Росгидромета

-

"Разговоры об экологии не могут заменить решения экологических проблем" А.Яблоков

-

Яблоков: Загрязнение окружающей среды отнимает у каждого из нас 5 – 7 лет жизни. И это – политика

-

Алексей Яблоков: Некоторые важные экологические события 2014 года в России и мире

-

Поправки в Правила противопожарного режима: «производить регулярную уборку мусора и покос травы»

-

Обращение с отходами, ситуация в субъектах (региональный оператор, нормирование, ТКО, ТБО, схемы обращения, 458-ФЗ от 29.12.2014г.)

-

Неудовлетворительная работа департамента природопользования Москвы

-

Полигон «Красный Бор»

-

«Тимохово» является крупнейшим полигоном не только в России, но и в Европе

-

Энергосберегающие лампы привели к небывалой засветке Земли

-

Президент России поручил создать отрасль по обращению с твердыми коммунальными отходами (ТКО) замкнутого цикла

-

Откуда взялся рутений: Росгидромет сообщил о загрязнении на Урале. В Кремле не знают об источнике рутения-106

-

Обращение в Генпрокуратуру с просьбой проверить проект «Росгеологии» по ликвидации последствий работы закрытого Байкальского ЦБК